中新网上海新闻6月16日电(汤彦俊)近几年来,惠民保之潮席卷了全国,老百姓热情高涨,各地政府、保险公司、第三方机构纷纷入场,惠民保在各大城市的落地正迎来加速度,因此如何让惠民保长期健康可持续发展,也成为了社会各界最为关注的话题。

近日,中国保险业领航企业中再寿险协同创新型医疗健康服务平台镁信健康发布了《中国惠民保业务发展与展望系列研究报告 ――2022 年惠⺠保可持续发展趋势洞察》(下文统称《研究报告》),针对当前惠民保行业的宏观环境、发展脉络进行了分析,并展望了惠民保的未来发展趋势。

据了解,《研究报告》通过梳理近年来惠民保脉络,并通过案例和数据分析惠民保参保和理赔现状中呈现的风向,从发展定位、产品设计、商保目录、数据共享、产业融合以及产品创新6个维度提出了发展建议。

保费总收入突破140亿惠民保席卷1.4亿国人

作为惠民保市场的深度参与方,镁信健康持续协同保司耕耘业务侧,助力惠民保良性可持续发展。2022年6月5日,人民普惠保(天津)正式开通投保;6月6日,“杭州市民保2022”升级上线;内蒙古惠民保也已于6月10日上线;沪惠保2022版、青岛“琴岛e保”2022版也于近日启动投保。

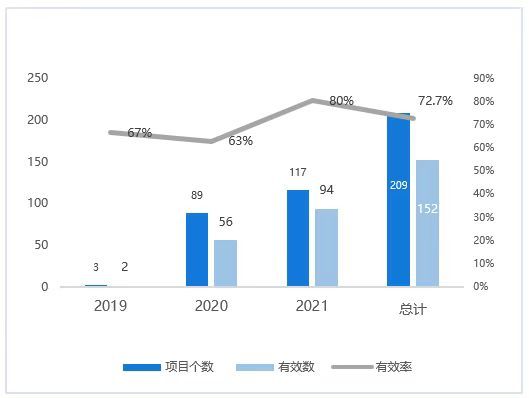

镁信健康高速成长的背后是惠民保市场的蓬勃发展。据《研究报告》数据统计,截至2021年底,已有27个省份推出了200余款“惠民保”产品,参保总人次达1.4亿,保费总收入已突破140亿元。其中仅2021年上市的惠民保产品就达94款,累计参保人数10117万人,较2020年参保人数增长152%。

整体上市产品统计

而从保障人群来看,目前惠民保也实现了两个质的突破,几乎可以做到全人群覆盖。

第一,实现了高龄人群保障的扩充。根据各地惠民保人群的年龄结构汇总粗略统计,60岁以上人群整体占比约为35%。《研究报告》对惠民保投保人群年龄整体预估,惠民保对60岁以上人群的覆盖程度超过10%。

第二,保障人群由健康体扩展至重大疾病既往症人群。重大疾病既往症人群的赔付模式中走在前面的,是以杭州“西湖益联保”为代表的模式,其兼顾公平性问题,部分产品让重大疾病既往症人群的保障水平和健康体保持了一致。

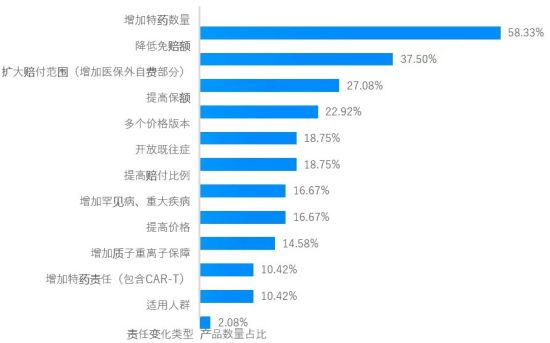

从保障范围来看,惠民保保障责任从仅保障医保内医疗费用向保障医保外医疗费用延伸。特药责任的调整是扩大保障范围的主要手段。《研究报告》对2021年全年上线的48款续保产品进行分析,与前一年产品相比,仅有14.58%的产品提高了价格,有58.33%的产品通过增加特药责任的药品数量扩大保障范围,还有10.42%的产品增加了特药责任。

2021年48款续保产品较2020年产品责任变化统计

与此同时,惠民保市场逐渐走向规范化,形成了“政府+保险公司+第三方服务公司”共同参与的发展模式。比如上海“沪惠保”项目中,共保体保司为其提供系统运营支持,镁信健康连续两年作为沪惠保特药服务商为其提供特药服务。

惠民保发展离不开政府的参与和支持

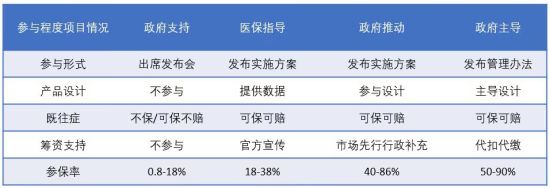

惠民保的快速和高质量发展离不开政府的参与和支持。《研究报告》发现,在2020年至2021年,政府对惠民保的参与和支持力度明显提升,因此,从政府行为角度判断,惠民保将是未来多层次医疗保障体系中至关重要的一环。

根据我国各地政策对于惠民保的参与程度不一划分,可分为政府支持、医保指导、政府推动和政府主导等四种。

政府参与不同形式

这四种模式中,政府参与度依次加深。对政府参与的项目进行分析后发现,以医保局为代表的政府对惠民保支持力度的最直观体现在于,个账是否开放投保。

比如在2020-2021年的惠民保产品项目中,个账支持投保参保的平均参保率15.1%,远高于无个账支持的3.8%,2021年超过一半的产品项目放开个账投保支持(包含首年投保以及续期产品),较2020年个账支持产品大幅度提升。2021年主要的参保量贡献也来自于个账开放的城市,个账开放城市的参保量达到2021年全市场参保量参保量占比达到70%。

可以看出,政府的参与和支持是惠民保良性快速发展的重要支持,2020年至2021年政府参与和支持力度在明显提升,从政府行为角度判断惠民保未来将逐渐成为多层次保障体系中至关重要的一环。

当然以医保局为代表的政府机构在参与和支持的同时,也对惠民保提出了对保障人群的拓展的需求。众所周知,由于传统商业健康险对于年龄、健康状况有严格的要求,导致很多老年人、次标体、重大疾病患者都无法投保商业健康险。

但是在惠民保中,除个别项目外,都可以做到全人群投保,原先商业保险拒绝的人群可投保范围实现了质的突破,这激发了相应人群的投保热情,也让商业健康险行业充分意识到非高净值人群在保险端的需求仍是有巨大潜力的,进一步体现出惠民保作为多层次医疗保障体系重要一环的作用。

围绕筹资与支付破局可持续发展难题

面对惠民保这类既往症可保可赔的高风险产品,如何高质量可持续的发展成了整个市场关注的焦点。对此《研究报告》指出,从逻辑上看,惠民保的可持续发展需要实现筹资可持续和支付可持续。其中筹资可持续即持续保持足够大的参保量,支付可持续即在基金管理上能实现有效控费。

在筹资端,惠民保需要解决尽可能提高参保和续保,从而维持高参保率:产品价格、政府参与、客户体验是影响参保的关键影响因素。

而在支付端,惠民保需要解决基金应该支付什么,支付多少和怎么支付三个问题。

在2020年至2021年已上线惠民保项目中,有超80%惠民保项目都有院外自费肿瘤特药责任,并且将肿瘤患者院外持续治疗所需的高额药品以商保正面清单的形式纳入保障范围,当前院外自费肿瘤特药责任已成为惠民保产品责任标配。

这样的好处在于,院外特药正面清单式的专业设计,将治疗当地高流行的重大疾病药品纳入清单,能够起到合理控费的同时,通过动态化的调整风险可控地将创新药品和先进医疗技术纳入清单,与基本医保用药目录进行动态衔接,让有限的基金支付更多更好的药品。

当然有收益亦有风险,目前院内自费责任在费控上往往是缺乏管理的。从当前惠民保赔付情况显示,院内自费责任赔付风险在逐渐扩大,对一些赔付风险较大的城市进行调研显示当前理赔分析结果显示惠民保的基金并没有充分使用在重病、大病的报销上,反而是改善生命质量的医疗项目上,这并不符合惠民保的基本定位。

由此,《研究报告》指出,未来惠民保自费肿瘤特药保障清单自院外拓展至院内药品保障,由肿瘤领域拓展至重特大疾病领域,由单一药品拓展至药品、器械耗材及诊疗项目,势在必行。

通过产融合作探寻未来基建新机遇助推惠民保可持续健康发展

《研究报告》指出,目前惠民保的定位体现在对基本医保的补充作用,以及引发健康险产品结构深刻转型的作用。因此未来惠民保的发展路在何方,将对多层次医疗保障体系、健康险产品结构和未来发展带来多大影响,将是一个重要问题。

未来的惠民保产品需要惠民保项目主导方多一些底线思维和专业性思考,不断积累经验、分析产品问题、优化产品设计;同时积极拥抱产业融合,从产品设计角度将保险与医药产业的衔接强化,为惠民保的持续健康发展提供不竭动力。

此外,由于惠民保的惠民价格决定不可能为所有的自费药品和耗材保单,因此控费也会成为未来惠民保突出的需求。而国家基本医保的管理经验表明,制定目录是控制基金支出、维护基金安全、促进临床医药技术合理使用的有效手段。

因此《研究报告》表示,未来商业医疗保险通过合理制定惠民保目录能够提升基金的支付效率,实现有限的基金支付更多更好的卫生需求。以国家基本医保药品目录的机制为借鉴,借助惠民保的契机,探索商保目录落地的理论、应用和运行机制。

《研究报告》还建议,未来要打通医保数据和商保的互联互通。惠民保作为高频发生的医疗险,不管在高效核保理赔,还是精准控费、成本测算、风险管控等层面均对医保与商保数据打通提出了更迫切的需求。

因此亟需政府部门加强对惠民保业务数据的规范化管理。

一是规范数据采集、应用,包括数据的采集、调用、存储、接口连接;二是规范连接的准入主体和形式,明确医保数据对接主体,保险公司数据对接主体;三是提升医保数据的开放度,通过应用保险科技促进有序互联共享。

而一旦惠民保打破了过往保险公司“单打独斗”的发展局面,就能够成功到吸引政府、各类诸如镁信健康的第三方服务公司、医药产业方等跨行业的纷纷参与,惠民保也能够与各市场主体发挥各自资源禀赋在惠民保发展创新产融合作,实现可持续发展,共同探索未来基建新机遇。

据了解,本次《研究报告》是系列报告中的主旨报告。在未来,中再寿险和镁信健康还将有系列专题报告相继发布,围绕本次《研究报告》做的包括各个话题展开论述,其中包括惠民保产品设计、数据分析、基础设施建设等多元热门话题,持续为惠民保平稳健康发展保驾护航。(完)

注:请在转载文章内容时务必注明出处!

编辑:汤彦俊