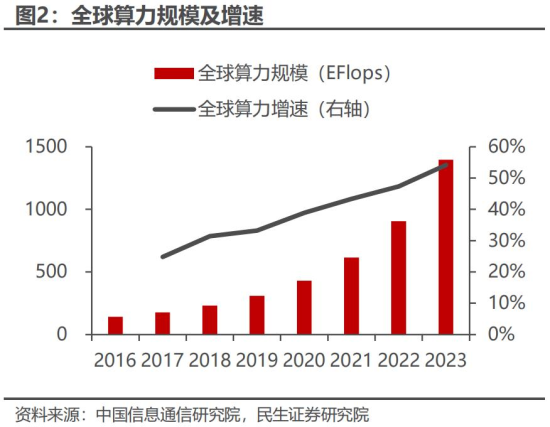

������ȥ���꣬AI��ģ�͵ľ����������Dz�����ģ��оƬ������������Ⱥ�ı�ƴ���ײ�ȴ��һ�����������Ļ�����ʩ��ȫ������������GPU���ij����������������ʴӴ�ͳͨ�����ĵļ�ǧ��Ѹ��ԾǨ��20kW��40kW������100kW���ϣ��������ĵĺ���ì���Ѳ����ǡ���û�������������ǡ��ܷ��ȶ�����Ч���ɳ����س��ظ��ܶ���������

����Һ�似����������һ�����£���С�ڼ���·�߳ɳ�Ϊ�߹����������ĵ�����������ʩ���������������������ʳ�����������ԴЧ�ʣ���֧��AI������ʩ��ͨ�ü�������ܶ����������������ϵͳ���ɸ��ӡ��ͻ���֤���ڳ�����һ�����������ֵ����ҵ��ֵ��������ָ߶���������������ͻ����߱��γɲ��컯���ݵĹ����ռ䡣

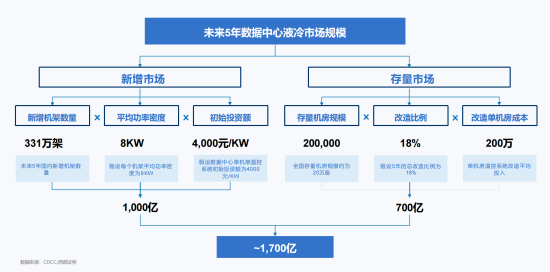

������������Һ����г���ģ�ж��ҵ��������Σ�Ͷ��DZ���ͼ�����չ·��������ݽ���������ҵ�t������������������

����PART 1 AI��������߹���ʱ�����������ڽӽ���������

������ͳ����������CPU������Ϊ�����������ܶȽϵͣ�����ϵͳ�����ܹ�����ɢ������

����������AIʱ����ѵ�������������ƶ������豸�߹��ʻ��������Ǵ�ģ��ѵ����������GPU��Ⱥ�IJ��м�������Ҫ�ߣ�оƬ���ġ����������ĺͻ������ܶ�ͬ��������

����Ӣΰ��Blackwell�ܹ�GPU�����Ѿ�����������һ����Ʒ��GB200��GB300����ƽ̨��һ�����ߵ������ʡ����ڸ��ܶ�AI���������ԣ����䷽����������Լ����

������һ������Ч�ʲ��㡣���������ݵͣ��ڸ������ܶȳ����£�������ѿ��ٴ���оƬ������

�����ڶ����ܺ�ѹ��������Ϊ��ά��ɢ������������ϵͳ��Ҫ���߷�������ǿ���䡢������������֯�������Ƹ�PUE��

�����������ռ������Լ���Ӿ硣�߹��ʻ�����Ҫ������ȡ������������ӵĻ�����ƣ�ϵͳ�������½���

������ˣ�40kW��������Ϊ������Һ���л�����Ҫ�ֽ��ߡ�����AI�����ʼ���������Һ�䲻���ǡ���ѡ������Ǹ߹����������ĵĻ������á�

����PART 2 ��������Ч��ͬ������Һ��߱�ȷ���Է�����

�������������ǵ��͵ĸߺ��ܻ�����ʩ�����š��������㡱����ɫ�������ĺ�˫̼Ŀ���ƽ���PUE�Ѿ���Ϊ�������Ľ������ҪԼ��ָ�ꡣ

����PUEԽ�ӽ�1��˵�������������ڷ�IT�豸���ܺ�Խ�͡���ͳ�����������ĺ�������������ȫ���������ȶ�ʵ�ֵ�PUE����Һ������ʹ���и�����ȴҺ���ܹ������������Ȼ��Դ���������ѹ��������ͷ���ܺġ�

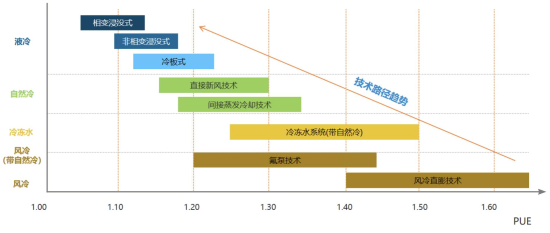

��ͼ �����������似����Ӧ PUE ��Χ

����������Դ��������ͨѶҺ�似����Ƥ�顷������

��������ζ��Һ��ļ�ֵ�����ǡ�ɢ�ȡ������ǡ����ܡ���

�����Ӳ�ҵ������Һ��ͬʱ������������

����һ��AI�����߹������еĸ���ɢ������

���������������Ľ�PUE�����ߺϹ�����

�������ǿͻ����ͳ��ڵ�Ѻ���ά�ɱ��ľ���������

������������Ҫ�ԡ�����Լ������ҵ�ر�ͬʱ���֣���ҵ�ӵ����ڽ�������ڵĸ��ʾͻ�����������

����PART 3 ���ʽҺ���ǵ�ǰ��ȷ���IJ�ҵ����

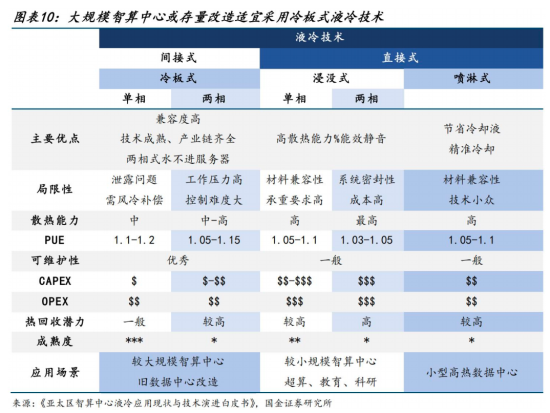

����Һ����Ҫ�������ʽ����ûʽ������ʽ����·�ߡ�

������ûʽҺ��ij���ɢ�������ߣ��ʺϳ��߹����ܶȳ��������ɱ������ϼ����ԡ�ϵͳ�ܷ⡢���ء���ά��ϵ��Ҫ��ϸߣ����ڴ��ģ�ƹ�����Լ����

��������ʽҺ���ھֲ�����ȴ������һ�����ƣ���������ƫС�ڣ�����ʵ���Ͳ�ҵ����Ȳ��㡣

�������֮�£����ʽҺ�������ܡ��ɱ��������ԺͲ����Ѷ�֮��ȡ���˸���ƽ�⡣

�������ʽҺ��ͨ�����ֱ������CPU��GPU�Ⱥ��ķ������������������ݸ���ȴҺ����ͨ��CDU��Manifold����·���ⲿ��Դ���ѭ��ɢ�ȡ�������Ҫ�����ع��������ͻ����ܹ������ʺϴ��ģ���������½���Ŀ�Ͳ��ִ����������졣

������ˣ�δ��3��5�꣬���ʽҺ�������Dz�ҵ������졢��ҵ��������ȷ�ļ���·�ߡ�

����Ͷ���ϣ����ʽҺ��ĺ��Ļ��ֻ�ڵ�һ����������ϵͳ�����������м�ֵ����ҵ����Ҫͬʱ�߱�������ơ����IJ��������̽�������ά��Ӧ������

����PART 4��ҵ����ֵ������ϵͳ������ؼ���������

����Һ��ϵͳ���Ǽġ��յ�������������һ���������оƬ����������ά��ϵ��ϵͳ���̡�

�������ʽҺ��ĺ��Ļ��ڰ�����

������壺����оƬ���Ч�ʣ���Ҫ��GPU��CPU���������ṹ�߶�ƥ�䣻

����CDU��������������Ͷ��β�ѭ������Һ��ϵͳ�Ŀ������ࣻ

����Manifold���е���ˮ����ˮ���������书�ܣ�

�������ͷ����ϵ��©Һ���պͳ��ڿɿ��ԣ�

������·���������������Ϳ�����������ͬ����ϵͳ�ȶ��Ժ���άЧ�ʡ�

����Һ��ʱ�����������ݲ���ֻ����������������ϵͳ��������

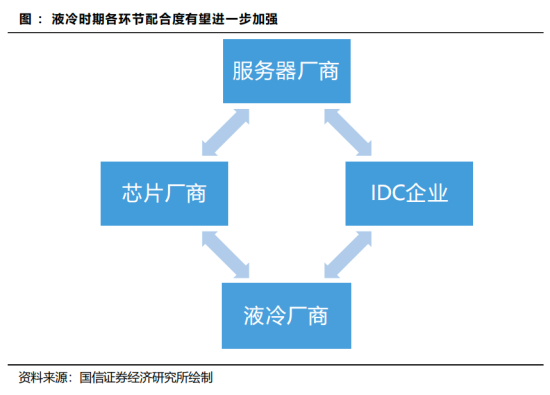

����ԭ�����ڣ�Һ�䷽����ҪоƬ���̡����������̡�IDCҵ����Һ�乩Ӧ�̹�ͬ������ơ�˭�ܸ������Ӣΰ���Ϊ��Intel��оƬ��̬��˭�ܰ�������ͷ��IDC�ͻ���˭��������ȷ����ơ�

������ˣ�Һ����ҵ��Ͷ��ɸѡ��Ӧ�ӡ���û�в�Ʒ������Ϊ����û��ͷ���ͻ���֤����û�й��̽������顢��û��ϵͳ��������������

����PART 5Ͷ�ʹ۵㣺Һ�䲻�Ƕ������⣬����AI������ʩ�ij�������

����������Ϊ����������Һ��߱��г���Ͷ�ʼ�ֵ�������������㡣

������һ�������ȷ����AIѵ���������������ţ��������ܶ����ƣ�Һ�����������߱����Ի�����

�����ڶ������߶�ǿ����PUEԼ������ɫ��������Ҫ���ƶ�Һ��Ӹ߶����㳡��������½�����������ɢ��

�����������������ع���Һ��ϵͳ���Ӷȸߣ��ͻ���֤���ڳ���ͷ���ͻ���Դ�����̾����ϵͳ������������Ϊ��ҵ���Ǻӡ�

�������ڿ������ʽҺ�����ȷ���ԣ��г��ڿ�����ûʽҺ������ڳ��߹��ʳ���������ռ�ȡ�

�����Բ�ҵͶ�ʶ��ԣ����ȹ�ע������ҵ��

����һ�ǰ��������оƬ��̬��Һ�䷽���̣�

�������ǽ���ͷ��IDC��Ӫ�̺��Ĺ�Ӧ������ҵ��

�������Ǿ߱���塢CDU��Manifold�����ͷ�Ⱥ��IJ�����������ҵ��

���������ܹ�֧�ֺ���AI�������Ľ�������֤��ȫ����ҵ��

����Һ��ı��ʣ���AI�����߹��ʻ�֮��Ļ�����ʩ���̰塣����ֱ�Ӿ���ģ��������ȴ���������ܷ��ȶ����С��ܺ��ܷ�ɿء����������ܷ�������š�

������AI������ʩͶ�������У�оƬ�Ƿ��������������dz�������Һ����DZ��ϸ�����ϵͳ������ת���ȹ������̡�

������������Ϊ��һ�ֿƼ����ڵĺ����ʲ���Һ�����ڳ�Ϊ���ɺ��ӵġ������ˡ������꣩

ע������ת����������ʱ���ע������!

�༭��л�Ѻ�